日期 : 2024-03-22 10:22:02 | 作者: 产品中心}

2022年4月27日新澳股份(603889)发布了重要的公告称:申万宏源研究、浙商证券、天风证券、海通证券、华西证券、广发证券、中信建投、兴业证券、中银证券、世纪证券、平安证券、万和证券自营、国联证券、健顺投资、华泰证券自营、华泰柏瑞、国泰君安、长江养老、合晟资产、太平养老、太平基金、建信养老、金鹰基金、融通基金、淳厚基金、金雨茂物、中欧、华商、磐厚动量、九泰基金、华安基金、汇安基金、兴全基金、平安基金、合煦智远基金、浦银安盛、农银汇理、阳光资产、东方阿尔法、大家资产、北京塔基资产、青岛鸿竹资产、平安养老、九章资产、朴易资产、中原自营、恒安标准人寿、Auerbach Grayson、三星资产运用、人保资产(上海)、鸿涵投资、万家共赢资产、上海理成资管、CSFG 山高国际、太平资产、歌斐资产、HV Advisory、西藏合众易晟投资、平安资产于2022年4月26日调研我司。

答:1)细分行业龙头地位夯实,比较优势日益凸显,大多数表现在产能规模、品牌营销、快速反应、研发技术、产业链完整度、供应稳定性等方面竞争优势。目前来看,毛精纺及羊绒纱线产能大部分集中在国内,纺织订单流转东南亚的担忧,对公司没有较大影响,公司各业务保持良好的发展势头。2)国内外产能布局将逐步优化。3)健康低碳消费趋势下,逐步扩大天然纤维应用领域。冰雪、户外运动热潮也将推动功能性纱线需求的持续增长,目前公司运动功能性纱线%,并积极与下游品牌合作研发功能性更强的纱线)羊绒纺纱业务带来新增量。5)宽带发展将成未来新增长点,加强投入,开拓粗纺、花式纱、半精纺等领域,希望为客户提供更多的品种选择。

答:1)下游客户结构动态维持在50%出口(直接出口与间接出口合计)、50%内销的水平。2)羊毛业务:去年电商与海外户外运动品牌增长明显,保持3年稳定增长趋势,未来会继续加大开发电商投放的业务领域。更多天然、可持续性纤维会运用到运动产品的基础层中,同时我们也在研发新产品能运用在户外产品的中间层。国内品牌方面,公司加大对品牌的联名合作,2020年与天猫合作“羊毛超级品类日”,携手品牌客户共同增强花了钱的人羊毛产品的认知。电商渠道加大在小红书、抖音、公众号、视频号等平台中对新澳羊毛羊绒业务的品牌投放,助力B端销售快速拉升。3)羊绒业务:英国邓肯主要供应奢侈端,我们大家都希望能够通过宁夏新澳与英国邓肯在产品研制上的互通配合,拓宽新澳羊绒在中高端市场中的占比,提升新澳羊绒在国际市场及消费端的知名度。

问:伴随国内疫情加剧,供应链问题对行业整体和公司羊毛羊绒业务的影响分别如何?

答:不同国家和地区主营材料板块不同,目前全球供应链的分布上看,羊毛和羊绒纺纱产能仍以中国为主。尽管需要从澳大利亚、南非等国进口羊毛,但在制条、毛条加工、化学处理和纺纱等环节,大部分制造仍集中在中国。整体看来,越南在东南亚的供应链中面料和成衣制造的比例相对更大,而其前端纱线供应仍大多从中国进口。尽管终端品牌对于成衣制造的生产国有多个选项,但其对羊毛羊绒纱线的制造选择仍以中国为主。

问:公司运动羊毛赛道亮眼,长久来看发展的新趋势如何?客户拓展方面或者产品方面如何?

答:1)公司自2016年开始步入户外运动领域,目前户外运动品类占比约20%。慢慢的变多的户外运动品牌关注可持续发展、生态环保、可生物降解、可回收材料、碳足迹等低碳发展的新趋势,因此会增加对羊毛产品的选择比例。2)近年来,公司持续与纤维公司合作进行纤维研究,推出羊毛跟其他纤维混合的新品,比如羊毛与棉、可回收尼龙等可再生纤维混纺。3)我们会跟新材料供应商合作,推广具有可回收、可持续发展概念的产品。希望在户外运动领域,不仅做基础层产品,也可以做中间层产品,扩大我们在户外运动品类的市场份额。

答:今年来看,出口市场目前整体表现较好,欧洲市场有较明显复苏,尤其在户外运动和童装市场等。最近欧洲能源成本上涨较快,原材料供应也受影响,在此背景下新澳欧洲依托国内生产、国外经销的模式,发挥出较强的竞争优势。

答:1)疫情影响下,部分品牌客户下单的策略和时间节点相较以往有所调整。比如,考虑到国内供应商交付海外订单有几率存在不同程度的交期延长,因而他们在做2022年度订单计划时可能会将计划提前,尤其是海外订单。2)品牌选择供应链时主要考虑因素包括:一是中小企业在疫情下的供应链完整度和安全稳定性;二是供应商对货物的交付能力和持续稳定发展能力的考量。从这个方面出发,订单有明显地向供应链稳定、快速反应能力好的行业有突出贡献的公司集中的趋势,有利于公司增加市场份额。

新澳股份2022一季报显示,公司主要经营收入8.93亿元,同比上升40.24%;归母净利润7433.61万元,同比上升47.4%;扣非净利润7283.43万元,同比上升48.16%;其中2022年第一季度,公司单季度主营收入8.93亿元,同比上升40.24%;单季度归母净利润7433.61万元,同比上升47.4%;单季度扣非净利润7283.43万元,同比上升48.16%;负债率29.32%,投资收益49.16万元,财务费用485.13万元,毛利率17.78%。

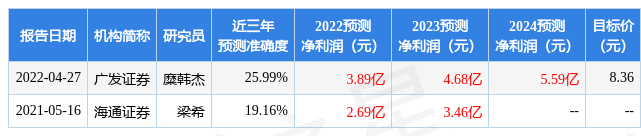

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为8.36。

证券之星估值分析工具显示,新澳股份(603889)好公司评级为3星,好价格评级为4星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示新澳股份盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。