日期 : 2023-12-14 13:09:20 | 作者: 开云买球平台app}

(原标题:预见2022:《2022年中国女装行业全景图谱》(附市场规模、竞争格局和发展的新趋势等))

本文核心数据:政策规划、服装产量、服装零售额、女装市场规模、女装购买因素、女装行业竞争格局、女装产业热力图、女装行业发展目标

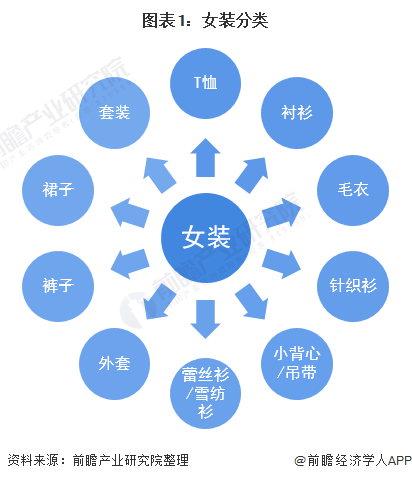

女士穿着的衣物统称为女装,女装行业属于服装行业的子行业。在国家统计局的《国民经济行业分类与代码》(GB/T4754-2017)中,女装制造业涉及“机织服装制造业”(国民经济行业代码:C181)、“针织或钩针编织服装制造”(国民经济行业代码:C182)。女装主要可大致分为T恤,衬衫,毛衣,针织衫,小背心/吊带,蕾丝衫/雪纺衫,外套,裤子,裙子,套装等。

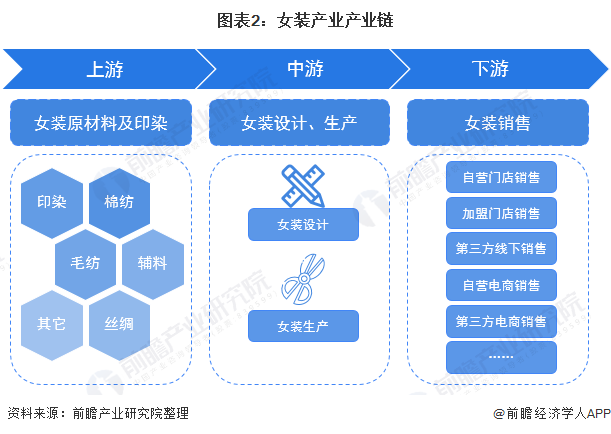

中国女装产业产业链大致上可以分为上游女装原材料以及印染;中游女装设计生产;下游女装销售。目前,中国女装企业大多进行了产业链的下游延伸,自产自销。随着电商经济的发展,以淘宝、京东为代表的第三方电子商务平台成为女装销售的重要渠道,大型女装企业也逐渐建设自己的线上电子商务平台,但在规模、流量方面依旧有着较大的差距。

中国女装行业上游代表企业主要有棉纺企业华孚时尚、鲁泰A、百隆东方等;毛纺企业新澳股份、江苏阳光、上海三毛等;丝绸企业嘉欣丝绸、万事利、金鹰股份等;印染企业华纺股份、航民股份、富春染织等;服装辅料企业伟星股份、浔兴股份等。

中国女装行业中、下游代表企业有安正时尚、锦泓集团、朗姿股份、地素时尚、歌力思、欣贺股份、*ST拉夏、戎美股份、日播时尚等,代表品牌有LANCY、VGRASS、玖姿等。

中国服装行业下游第三方销售平台中有线上销售平台代表淘宝、京东、唯品会、亚马逊、拼多多、抖音等;线下销售平台家乐福、沃尔玛以及大中小型服装市场、店铺等。

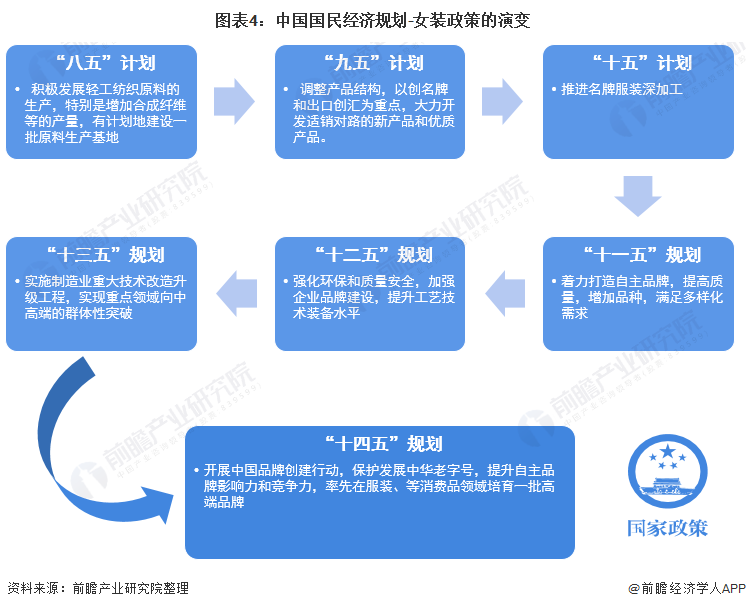

根据不同时期的国民经济发展规划回顾我国女装行业自“十五”时期至“十四五”时期的发展历史,不难发现,我国女装行业经历了从上游原材料生产,再到代工、自有品牌生产、出口,现阶段走向绿色化、品质化、品牌化的发展路径,政策的不断演变反应出了我国女装行业发展的良好势头与强劲动力。“十四五”时期,我国女装行业将继续保持强劲的发展动力继续发展,为成为全世界女装时尚的引领者继续奋斗。

女装行业的良好发展离不开政策的指引与规范,国家出台了一系列政策鼓励和规范女装行业健康、有序发展。“十四五”时期,有关我国女装行业的政策规划频发,完善了中国女装行业政策体系,进一步促进我国女装行业发展。

2014-2020年,中国服装产量整体呈下降趋势。2020年1-12月,服装行业规模以上企业累计完成服装产量223.73亿件,同比下降7.65%,降幅比一季度收窄12.64个百分点。

2021年1-10月,规模以上企业完成服装产量191.25亿件,同比增长8.88%,增速比上年同期提高17.26个百分点,两年平均下降0.1%,降幅比1-9月收窄1个百分点,2021年全年服装产量有望超过同期。

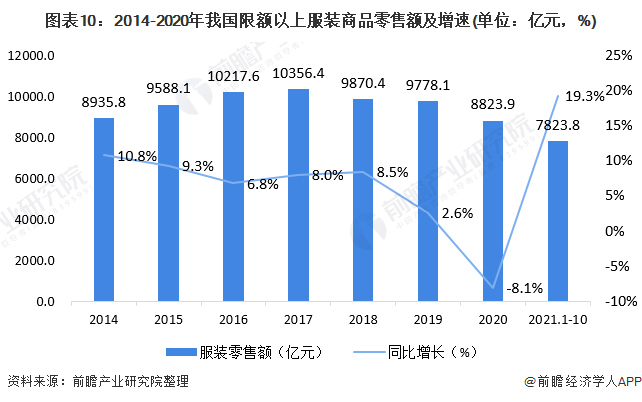

从服装零售额来看,根据国家统计局数据,2020年,我国限额以上服装类商品零售额累计8823.9亿元,同比下降8.1%。

2021年1-10月,我国服装行业限额以上服装类商品零售额累计7823.8亿元,同比增长19.3%,全国服装市场状况较2020年大幅好转。

据相关多个方面数据显示,2019年我国女装行业市场规模约为10573亿元。2020年,女装市场规模受疫情影响一下子就下降至9407亿元,跌破万亿大关。高端女装在整体女装市场占比逐步提升,其中2020年市场规模约占整体女装市场的23%。我国高端女装行业增长趋势明显,市场规模逐步扩大,正处于成长阶段。2021年在疫情好转的大背景下,中国女装市场有望重返万亿规模。

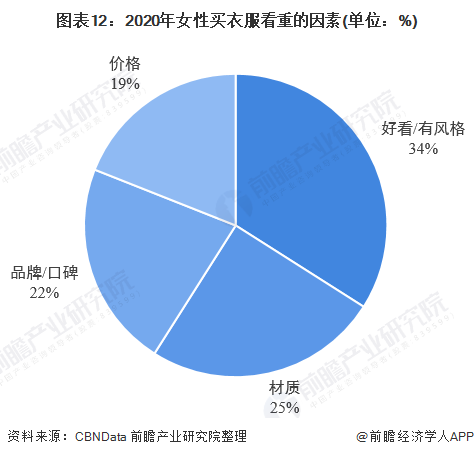

根据CBNData调研数据多个方面数据显示,2020年女性买衣服看重的因素中,好看/有风格成最主要的考虑因素,占比达34%;其次为材质,占比25%;品牌/口碑排名第三,占比22%;价格在女性消费水平提升后,考虑因素中的占比下降,仅为19%。

根据多个方面数据显示,2020年女性线上服饰不一样的材质消费人数中,棉质女装消费人数最多;其次为牛仔女装;针织服装消费人数排名第三。此外,在线上服饰不一样的材质消费人数增速排名中,雪尼尔、棉线、天丝材质女装位列前三。

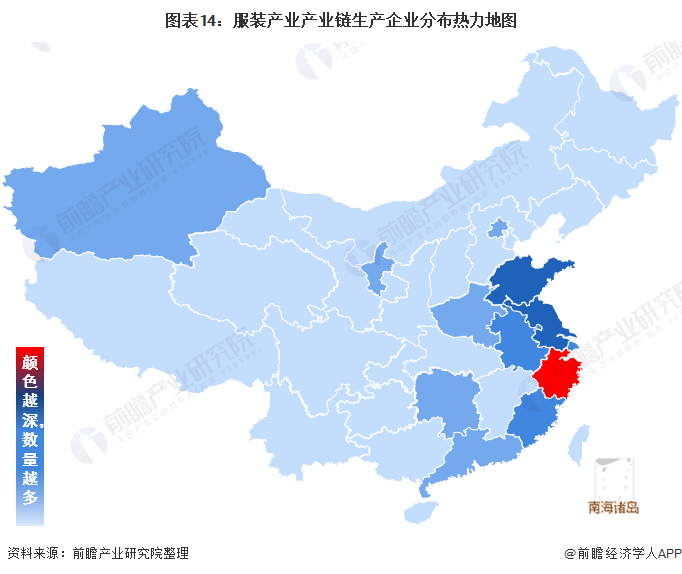

从我国女装产业链企业区域分布来看,女装产业产业链企业主要分布在华东、华南地区,华北、华中、西北、西南地区企业相对较少。浙江、江苏、山东、上海等地女装产业公司数较多。浙江省女装产业代表企业有安正时尚、嘉欣丝绸等;江苏省女装产业代表企业有锦泓集团、戎美股份等;山东省女装产业代表有鲁泰A、如意集团等;上海市女装产业代表有地素时尚、日播时尚等。

通过2020年中国女装A股上市企业女装业务营收情况去看,锦泓集团、地素时尚女装业务营收超过了20亿元,位于第一梯队;安正时尚、朗姿股份、歌力思、欣贺股份、拉夏贝尔女装业务营收处于10-20亿元之间,位于第二梯队;第三梯队为女装业务营收小于10亿元,代表企业有戎美股份、日播时尚、商赢环球等。

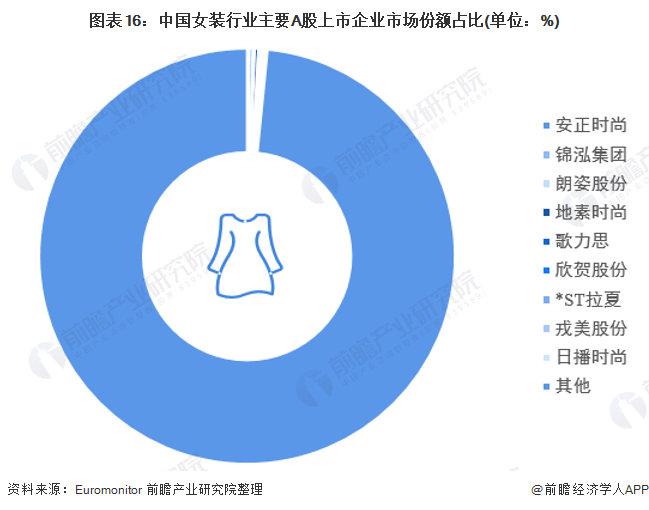

根据多个方面数据显示,2020年我国女装市场规模为9407亿元,其中以安正时尚、锦泓集团、朗姿股份、地素时尚、歌力思、欣贺股份、*ST拉夏、戎美股份、日播时尚为代表的中国A股女装上市企业,女装业务营收总额占比不到2%。

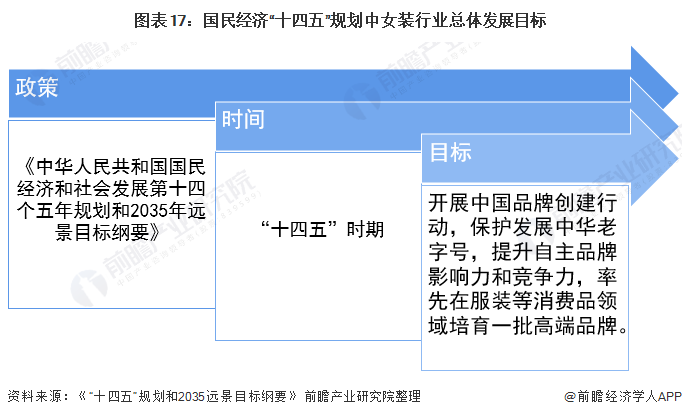

2021年3月发布的《中华人民共和国国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》中精确指出开展中国品牌创建行动,保护发展中华老字号,提升自主品牌影响力和竞争力,率先在服装等消费品领域培育一批高端品牌,我国女装行业走品牌化发展的路径进一步得到明确与支持。

2、培育具有全球时尚线月,中国服装协会发布的《中国服装行业“十四五”发展指导意见和2035年远大目标》中也提出到2035年,在我国基本实现社会主义现代化国家时,我国服装行业要变成全球服装科技的主要驱动者、全球时尚的重要引领者、可持续发展的有力推进者。女装行业作为我国服装行业中最重要的一环,将是我服装行业实现远大目标的关键所在。

证券之星估值分析提示伟星股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示华孚时尚盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示浔兴股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示如意集团盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示嘉欣丝绸盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示朗姿股份盈利能力平平,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示欣贺股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示万事利盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。